Часто сдается 6 ндфл. Штрафы за опоздание

Соответственно, если доходы физлицам не выплачивались, то обязанность налогового агента не возникает и Расчет по форме 6-НДФЛ не сдается. Исключение сделано в отношении дохода в виде оплаты труда, которая в целях НДФЛ считается полученной на последнее число месяца, за который начислена. Поэтому даже в случае невыплаты начисленной зарплаты форму 6-НДФЛ необходимо сдавать.

6-НДФЛ: когда сдавать

Налоговым агентам необходимо представлять Расчет за 1-ый квартал, полугодие и 9 месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, а за год - не позднее 1 апреля следующего года.

Если Расчет не сдать или сдать с ошибкой

Если налоговый агент не сдаст вовремя Расчет, то ему грозит ответственность в виде штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для представления формы 6-НДФЛ (п. 1.2 ст. 126 НК РФ).

За представление Расчета, который содержит ошибки, налоговый агент может быть привлечен к ответственности в виде штрафа в размере 500 рублей (п. 1 ст. 126.1 НК РФ).

6-НДФЛ для ИП

Предприниматели также задаются вопросом, сдают ли ИП 6-НДФЛ? Ответ зависит от того, есть ли у ИП наемные работники и выплачивали ли ИП в текущем году доходы физлицам. Если доходы выплачивались - то ИП становятся налоговыми агентами по НДФЛ и должны сдавать форму 6-НДФЛ в общем порядке.

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

Читайте также Преимущества онлайн-касс стали очевидны: планирование бюджета и кэшбэк за покупки

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

6-НДФЛ за 2017 год

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

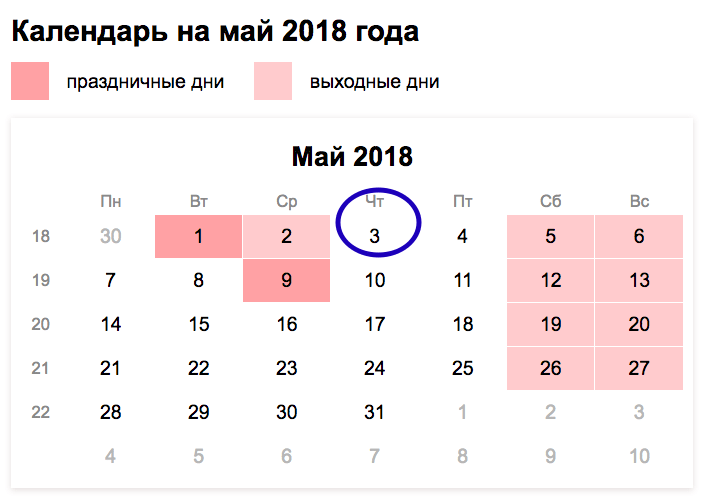

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

Читайте также Зарплата за декабрь 2018 года выплачена в декабре: как заполнять 6-НДФЛ

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970 , письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Чтобы сдать форму 6-НДФЛ сохраните в закладках календарь бухгалтера .

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@ , от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

С начала 2016 года по налогу, удержанном из заработка сотрудников, налоговым агентам придётся отчитываться чаще. Помимо предоставления ежегодных справок о доходах, теперь требуется и ежеквартально составлять отчётность по начисленному подоходному налогу в целом по организации. В этой статье мы рассмотрим 6 НДФЛ с 2016 года - пример заполнения за 2 квартал.

Состав отчётности 6 НДФЛ

В отличие от справок 2 НДФЛ, которые составляются отдельно по каждому работнику, форма 6 НДФЛ представляет собой обобщающий расчёт. В новом отчёте содержатся данные по начисленному налогу в целом по предприятию. При оформлении документа за 2 квартал придётся учесть данные предыдущего расчёта, то есть сформировать полугодовой 6 НДФЛ нарастающим итогом.

Инструкция по заполнению разделов отчёта:

- Титульный лист. Предоставляет информацию о налоговом агенте.

- Раздел 1. Отражает обобщенные показатели по начислениям и налог в целом по субъекту.

- Раздел 2. Состоит из данных по начисленным доходам, перечисленному налогу в разрезе каждого месяца за отчётный период.

Особенностью заполнения 6 НДФЛ за полугодие 2016 года является необходимость составить её, использовав данные предыдущего квартала. Срок сдачи 6 НДФЛ за 2 квартал 2016 года - 1 августа 2016 года.

Оформление титульного листа

Титульный лист расчёта требует внесения некоторых данных о работодателе, выступающим налоговым агентом. В обязательном порядке указываются наименование, ИНН/КПП, код ОКТМО. Определяется расчётный период. Порядок заполнения гласит, что для отчётности за полугодие код показателя принимает значение 31. Также указывают один из следующих кодов: по месту учета организации (212), по месту осуществления деятельности ИП (320), для крупных налогоплательщиков (213) и т.д.

В случае, если подаются уточняющие сведения, проставляется номер, который будет соответствовать корректировке. Для первоначального варианта расчёта код данной строки принимает нулевое значение. Также налоговый агент указывает контактные данные (телефон) и способ передачи ― лично или через представителя.

Как заполнить 6 НДФЛ за 2 квартал 2016 года нарастающим итогом

Порядок заполнения формы 6 НДФЛ за полугодие следующий: за основу берутся не только суммы по начисленным доходам и налогам за 2 квартал, но и в целом за 6 месяцев. Заполнение формы осуществляется следующим образом: нарастающим итогом рассчитываются суммы по разделу 1. То есть берутся общие размеры по начисленным налогооблагаемым выплатам, налоговым вычетам и суммам НДФЛ. Также указываются сумма фактически итогового удержанного налога и количество сотрудников.

Пример 1. В первом квартале начислена зарплата и прочие налогооблагаемые доходов сотрудников (18 человек) в размере 550 658 рублей. Конкретно сами вычеты составили 58 800 рублей. По итогам за 1 квартал начислен подоходный 13% в размере 63 942 рублей, перечислен на сумму 42 630 рублей.

Показатели раздела 1 за 1-й квартал следующие построчно:

- 020 ― 550 658 р;

- 030 ― 58 800 р;

- 040 ― 63 942 р;

- 060 ― 18

- 070 ― 42 630 р.

Во втором квартале (с апреля по июнь) сумма начисленных доходов составила 618 233 рублей. Размер вычетов ― 58 800 рублей. Размер конкретного налога к начислению составил 72 726 рублей, уплачен налог за период ― 69 798 рублей.

В расчёте 6 НДФЛ по разделу 1 за шесть месяцев при завершении формирования будут отражены следующие данные (построчно):

- 020 ― 1 168 891 р;

- 030 ― 117 600 р;

- 040 ― 136 668 р;

- 060 ― 18;

- 070 ― 112 428 р.

Таким образом, отчёт 6 ― НЛФЛ отражает данные нарастающим итогом с начала квартала.

Инструкция по заполнению 6 НДФЛ за 2 квартал 2016 года

Расчёт по налогу на доходы физических лиц за 2 квартал 2016 г. заполняется практически без изменений, так же, что и за 1 квартал. Ранее были рассмотрены правила оформления титульного листа и внесения данных в раздел 1 со всеми изменениями.

При внесении данных в раздел 2 формируется более подробная информация. Порядок заполнения 6 НДФЛ за полугодие 2016 года требует определять сведения о начисленных суммах к выплате должны помесячно. Даются данные об удержанных за каждый период начисления налогов. Проставляются следующие показатели (образец по строкам):

- 100. Показывается дата получения дохода. Согласно НК РФ, под это определение подходит последний день месяца, за который производят расчёт зарплаты. Если речь идет об отпускных или больничных, то датой получения доходов считается фактический день выплаты сумм работнику из кассы или путем перечисления на банковский счет.

- 110. День перечисления налога в бюджет согласно законодательству не должен быть позднее выдачи зарплаты.

- 120. Срок удержания дохода. Таковым признается следующий день после совершения фактических выплат. По отношению к больничным и отпускным установлен срок перечисления налога не позднее последнего дня месяца выплат.

- 130. Налогооблагаемая сумма дохода за прошедший месяц.

- 140. Размер налога, подлежащий удержанию.

При заполнении формы представленной отчётности у бухгалтеров могут возникнуть трудности, связанные с начислением и выплатами в разных периодах. Например, как формировать данные по июньской зарплате, если фактическое перечисление произошло в июле?

В качестве даты фактического получения зарплаты нужно определить последний день месяца начисления. Тогда же становится известна и сумма полученного налога. Таким образом, бухгалтер может получить сведения о начислениях за июнь для формирования общей суммы по строкам 020 и 040 раздела 1. При этом не имеет значения, была ли зарплата получена сотрудниками по факту.

Примеры заполнения показывают, что подобный порядок не дает оснований для заполнения строк 070 и 080. ФНС подтверждает правило, согласно которому размер налога с зарплаты начисленной, но не выплаченной, указать в этих графах не нужно.

При заполнении раздела 2, напротив, сумму невыплаченных сумм за июнь показывать не требуется. Эти данные будут отражены, когда наступит время сдавать отчётность за 9 месяцев.

Пример 2. Общий размер начисленной заработной платы за полугодие составил 300 000 р. (50 000 р. ежемесячно). Налоговые вычеты за этот период не предоставлялись. Сумма подоходного, который необходимо удержать ― 39 000 р., перечисленного ― 26 000 р. Заработная плата за июнь в размере 50 000 р. фактически нужно было выдать работникам 11.07.2016 г.

Пример заполнения 6 НДФЛ за полугодие. При составлении расчёта будут сформированы следующие показатели в разделе 1 построчно:

- 020 ― 300 000 р.;

- 030 ― 0 р.;

- 040 ― 39 000 р.;

- 070 ― 26 000 р.;

- 080 ― 0 р.

Выдача же в июле заработной платы за июнь отразится во 2 разделе при составлении отчёта за 9 месяцев (образец заполнения) построчно:

- 100 ― 30.06.2016;

- 110 ― 11.07.2016;

- 120 ― 12.07.2016;

- 130 ― 50 000 р.;

- 140 ― 6 500 р.

Подобная ситуация возникала и при заполнении отчётности 6 ― НЛФЛ за 1 квартал. Многие налоговые агенты отображали результаты апрельской выдачи зарплаты за март в разделе два, по строке 070 раздела 1 могли быть отнесены суммы начисленного налога за март.

Нужно ли сдать уточненный расчёт и как заполнить его в случае обнаружения подобных неточностей? Единого мнения на этот счет нет. Учитывая, что на период сдачи расчёта за 1 квартал ФНС не предоставляла подробных разъяснений по формированию отчётности. Если следовать инструкции по заполнению, то подобные требования не обнаруживаются. Многие полагают, что составлять корректирующие сведения не стоит. Однако, во избежание дополнительных претензий со стороны проверяющих, рекомендуется все же сдать измененную отчётность с исправленными данными.

Переходный период в начислении может затронуть и начисления по больничным листам. Учитывая, что дата получения фактического дохода по листку нетрудоспособности отличается от обычного заработка, то и отражаются суммы больничного в расчёте по иному.

Итак, за момент получения фактического дохода по больничному листу принимают сам момент выплаты, а не последний день начисления. И если работник болел в июне, а начислено пособие по нетрудоспособности ему в июле, то и облагаемая база, и выплаты работнику по факту найдут отражение в расчёте лишь за 9 месяцев. Примеры заполнения отражают, что указывать их при составлении формы 6 НДФЛ за полугодие не нужно как в 1, так и 2 разделах.

Пример 3. Сумма начисленной заработной платы в организации в период с января по май составила 350 000 в месяц (70 000*5 месяцев). В июне начислена зарплата в размере 50 000 рублей и больничные 20 000 рублей. Налог, удержанный за первое полугодие, равен 52 000 рублей (70 000*13%*5 месяцев + 50 000*13%). Удержание с больничного листа составляет 2600 рублей. Налоговые вычеты не были предоставлены. Заработную плату за июнь, а также оплату за больничный лист, планируется выдать 5 июля 2016 года.

Раздел 1 формы 6 НДФЛ относительно заполнения с января по июнь будет содержать следующие данные (образец заполнения):

- 020 ― 400 000 р.;

- 030 ― 0;

- 040 ― 52 000 р;

- 070 ― 45 500 р;

- 080 ― 0 р.

Выплаты июньских больничного и зарплаты в бланке отразятся по разделу 2 расчёта за 9 месяцев так (образец заполнения построчно):

- 100 ― 30.06.2016;

- 110 ― 05.07.2016;

- 120 ― 06.07.2016;

- 130 ― 50 000 р.;

- 140 ― 6 500 р.;

- 100 ― 05.07.2016;

- 110 ― 05.07.2016;

- 120 ― 01.08.2016 (поскольку последний день июля выпадает на выходной);

- 130 ― 20 000 р.;

- 140 ― 2600 р.

Аналогичная ситуация и с отпускными. Датой фактического получения дохода по ним признается фактический день выплаты. В случае, если начисление произошло в одном периоде, например, 30 июня, а выплата в другом ― 1 июля, то отразить операцию полагается в расчёте за 9 месяцев. В полугодовой расчёт суммы начисления и выдачи отпускных попасть в таких ситуациях не должны.

6 НДФЛ за 2 квартал 2016 года образец заполнения

Ниже приведен образец 6 НДФЛ с 2016 года пример заполнения за 2 квартал. Срок составления отчётности и передачи ее в фискальные органы не может быть позже 1 августа (учитывая перенос выходных дней).

При составлении квартальной отчётности также важно помнить некоторые моменты:

- Если произошла переплата, превышающая начисленные суммы по налогу, то по строке 170 следует показать лишь общий размер удержания с начала года. Согласно комментариям, излишне перечисленные средства в расчёте не указываются.

- Если предприятия ― налоговые агенты имеют в своем составе обособленные подразделения, то они заполняют формы 6 НДФЛ по месту учета каждого из подразделений, имеющих наемных работников.

- При наличии нескольких отпускных сумм в пределах одного месяца необходимо заполнить блок на каждый факт выплаты. Комментариями по составлению установлено, что объединение сумм допускается лишь в случае, когда даты выплат совпадают. При этом строка 120 будет одинакова для всех блоков по отпускным, так как датой перечисления признается последний день месяца.

- При наличии нескольких ставок налога (на примере выдачи зарплаты нерезидентам с удержанием НДФЛ 30%) в разделе один заполняется несколько блоков, отдельно по каждой ставке.

- Если физическое лицо имеет право на имущественный вычет, он проставляется в разделе 1 по строке 030. Его размер формируется лишь в пределах начисленного сотруднику дохода. Конкретные данные строки 020 не могут быть больше строки 030.

Заполнение 6 НДФЛ за полугодие 2016 года требует внимательности, проверки контрольных соотношений. Необходимо учесть данные предыдущего квартала во избежание ошибок, иначе придется предоставлять инспекции дополнительные пояснения. За некорректную информацию ФНС вправе начислить штрафы. Кроме того, необходимо не нарушить срок сдачи 6 НДФЛ за 2 квартал 2016 года.

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Эльба рассчитает налоги и взносы и сформирует отчётность за сотрудников. Попробуйте 30 дней бесплатно. Например, проверьте сервис на ежемесячном отчёте СЗВ-М.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого придумали два отчёта: 6-НДФЛ, который сдают каждый квартал, и 2-НДФЛ, который налоговая ждёт только раз в год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Не нужно разделять информацию по каждому человеку, для этого есть другой отчёт — 2-НДФЛ.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля

- за полугодие — до 31 июля

- за 9 месяцев — до 31 октября

- за год — до 1 апреля следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Строка 020: укажите доходы физлиц с 1 января по 30 июня — до того, как из них вычли НДФЛ. Зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строка 030 — сумма вычетов по доходам из строки 020. Например, детских, имущественных, социальных вычетов.

Строка 040 — сумма НДФЛ с доходов из строки 020.

Строки 025 и 045 — заполняйте, только если платили дивиденды.

Строка 050 — заполняйте, если есть иностранные работники с патентом.

Строка 060 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 070 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 040. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 080 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 090 — заполняйте, если возвращали налог работникам.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Указывайте только выплаты третьего квартала — с 1 июля до 30 сентября, отдельно за каждый месяц.

Строка 100 — дата получения дохода:

- Зарплата — последний день месяца, за который вы её платите.

- Вознаграждение по гражданско-правовому договору, отпускные и больничные — день выплаты дохода.

Строка 110 — дата удержания налога. Обычно совпадает со строкой 100. Исключения:

- С аванса — день выплаты окончательной зарплаты за месяц.

- С материальной выгоды, подарков дороже 4 000 рублей — в день ближайшей зарплаты.

- Со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет.

Строка 120 — дата, когда нужно заплатить налог. Определяется по ст.226 Налогового кодекса . Если эта дата относится к 4 кварталу, не указывайте доход в разделе 2, даже если вы уже показали его в разделе 1. Например, не включайте в раздел 2 зарплату за июнь, которую выдали в июле.

Строка 130 — вся сумма доходов за 2 квартал, до того, как из неё удержали НДФЛ.

Строка 140 — сумма НДФЛ, удержанного за 2 квартал.

В одном блоке строк 110-140 покажите доходы, у которых совпадают все три даты: получения дохода, удержания и уплаты налога. Как сдавать на бумаге или в электронном формате — если у вас не больше 25 сотрудников только электронно — если у вас больше 25 сотрудников.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности на ЕНВД или патенте, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».